El mercado de tarjetas gráficas para consumidores atraviesa una crisis sin precedentes. Lo que comenzó como rumores de retrasos en lanzamientos clave se ha transformado en una realidad innegable: tanto NVIDIA como AMD han reconfigurado radicalmente sus hojas de ruta, posponiendo indefinidamente las GPU gaming de próxima generación mientras priorizan la inteligencia artificial y los centros de datos. Para los jugadores de PC que esperaban actualizar sus sistemas en 2026 y 2027, las noticias no podrían ser más desalentadoras.

El cambio de prioridades: cuando la IA devora el mercado gaming

La situación actual recuerda a la locura de la minería de criptomonedas que sacudió el mercado hace años, pero con diferencias fundamentales. Mientras aquella crisis fue temporal y alimentada por especuladores, el boom actual de la inteligencia artificial representa un cambio estructural permanente en las prioridades industriales. NVIDIA y AMD no están lidiando con una demanda pasajera: están respondiendo a una transformación completa del ecosistema tecnológico donde los centros de datos generan márgenes de ganancia estratosféricamente superiores.

Los números cuentan una historia brutal. NVIDIA, que antes del frenesí de la IA mantenía una capitalización de mercado entre 200,000 y 300,000 millones de dólares, ahora roza los 5 billones. Este crecimiento astronómico no proviene de las GeForce RTX destinadas a gamers, sino de las soluciones empresariales que alimentan modelos de lenguaje, sistemas de visión artificial y supercomputadoras. Para cualquier empresa cotizada en bolsa, la decisión es obvia: los accionistas exigen rendimiento, y el segmento gaming simplemente no puede competir contra los márgenes del mundo empresarial.

La RTX 50 SUPER se esfuma y Rubin desaparece del radar

El primer gran golpe llegó con la cancelación implícita de la serie RTX 50 SUPER, que debía presentarse en el CES 2025. Los entusiastas esperaban variantes mejoradas con mayor capacidad de VRAM, especialmente modelos como una hipotética RTX 5070 Ti SUPER de 16GB o una RTX 5060 Ti con memoria expandida. Sin embargo, estas GPU nunca llegaron. ¿La razón? El CEO de Gigabyte lo explicó sin rodeos: NVIDIA está enfocada exclusivamente en maximizar las ganancias por gigabyte de memoria producido.

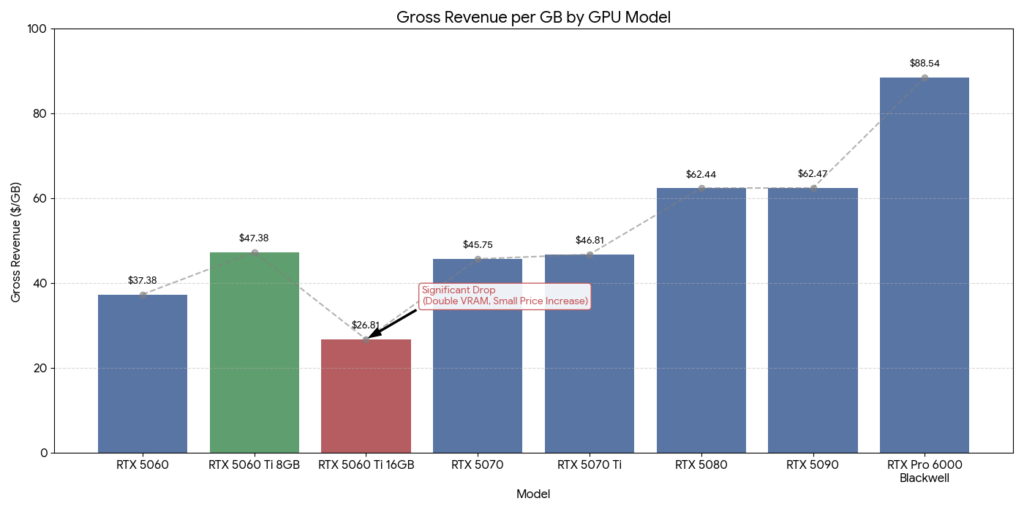

Este enfoque financiero tiene consecuencias directas. Las configuraciones con más VRAM resultan menos rentables para NVIDIA en el contexto actual de escasez de memoria, especialmente cuando esos chips GDDR6X podrían destinarse a aceleradores empresariales que se venden por decenas de miles de dólares. El análisis interno de la compañía revela que modelos como una RTX 5060 Ti de 16GB generarían los ingresos brutos más bajos por gigabyte entre toda la línea, convirtiéndolas en productos financieramente indeseables desde la perspectiva corporativa.

Pero la situación empeora. La arquitectura Rubin, originalmente programada para llegar en el período fiscal 2027-2028, ha sido retrasada indefinidamente. Este movimiento elimina cualquier esperanza de ver una serie RTX 60 antes de finales de 2028 o incluso 2029. NVIDIA ha dejado claro que su prioridad absoluta reside en Blackwell y sus sucesores para inteligencia artificial, dejando a los jugadores con hardware de generación actual durante años.

AMD tampoco ofrece esperanzas: RDNA 5 se aleja hasta 2027

Los fanáticos de Radeon enfrentan un panorama igualmente sombrío. Aunque AMD lanzó la serie RDNA 4 con las RX 9070 y RX 9060, la compañía ha confirmado que no habrá productos de gama alta en esta generación. Los usuarios que esperaban una respuesta competitiva frente a la RTX 5090 o RTX 5080 quedaron completamente decepcionados. Más preocupante aún: no existe ningún plan para lanzar una revisión intermedia tipo “RDNA 4.5” que mantenga el interés durante el extenso ciclo de vida de esta arquitectura.

El siguiente salto generacional, RDNA 5, originalmente previsto para mediados de 2026, ahora no llegará hasta la segunda mitad de 2027. Este retraso de más de un año refleja exactamente las mismas presiones económicas que afectan a NVIDIA. Los ingresos del segmento gaming de AMD han caído consistentemente como porcentaje del total corporativo, mientras los centros de datos y las soluciones empresariales crecen exponencialmente. Para Team Red, invertir recursos de ingeniería en GPUs Radeon para consumidores simplemente no tiene sentido financiero cuando los procesadores EPYC y los aceleradores Instinct MI300 dominan la narrativa de crecimiento.

La situación es tan crítica que AMD podría limitarse a lanzar uno o dos modelos de referencia de ultra alto rendimiento cuando finalmente llegue RDNA 5, productos diseñados más para estaciones de trabajo profesionales y cargas de inteligencia artificial que para gaming puro. Esta estrategia maximizaría los márgenes mientras minimiza la inversión en un segmento que la empresa claramente considera secundario.

La cadena de suministro colapsa: NVIDIA deja de proveer VRAM a sus socios

Una revelación particularmente alarmante es que NVIDIA ha dejado de suministrar memoria GDDR a sus partners AIB (Add-In Board). Tradicionalmente, el fabricante del chip proporcionaba tanto el GPU como la memoria a compañías como ASUS, MSI, Gigabyte y EVGA, quienes luego ensamblaban las tarjetas completas. Ahora, estos partners deben negociar directamente con fabricantes de memoria como Samsung, SK Hynix y Micron para asegurar suministros de VRAM.

Este cambio estructural tiene ramificaciones masivas. Los AIB tienen mucho menos poder de negociación que NVIDIA en el mercado de memoria, lo que significa precios más altos y disponibilidad más limitada. Además, durante una escasez global de DRAM como la actual, los fabricantes de memoria priorizan a clientes enterprise que pagan precios premium, dejando a los partners gaming en el último lugar de la fila. El resultado inevitable: menos tarjetas gráficas producidas y precios minoristas significativamente más altos.

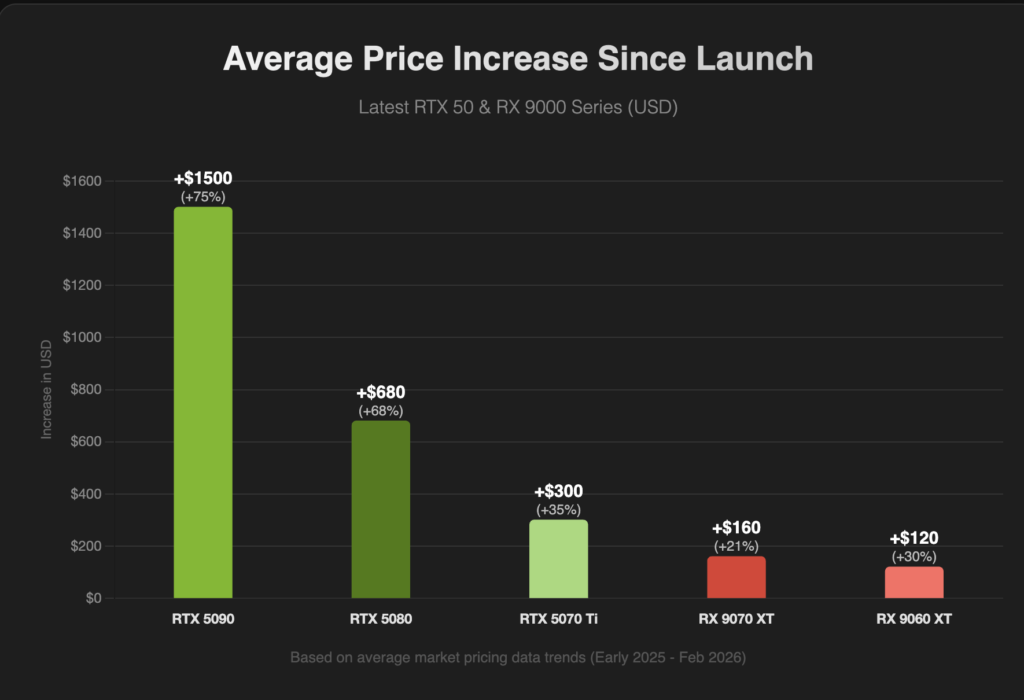

Los datos de PCPartPicker confirman esta tendencia devastadora. La RTX 5090 ha experimentado un aumento promedio de precio del 75% (+$1,500) desde su lanzamiento, mientras modelos más accesibles como la RTX 5070 Ti y RTX 5080 han subido 30-40%. Incluso las GPUs de generación anterior mantienen o incrementan sus valores en el mercado secundario, algo completamente anormal varios meses después del lanzamiento de nuevos productos.

Intel tampoco viene al rescate: Battlemage y Celestial en el limbo

Muchos esperaban que Intel Arc pudiera ofrecer una alternativa competitiva en el segmento medio, especialmente después de las prometedoras mejoras de la arquitectura Alchemist. Sin embargo, la esperada Arc B770 no apareció en el CES 2025 como se anticipaba, y no hay señales claras de cuándo llegará Battlemage completo al mercado. La arquitectura Xe3 “Celestial” debutó en los procesadores móviles Panther Lake para gráficos integrados, pero las versiones discretas permanecen sin fecha de lanzamiento.

Para empeorar las cosas, Intel ha contratado ejecutivos clave de Qualcomm específicamente para impulsar sus esfuerzos en inteligencia artificial y soluciones empresariales, no gaming. El patrón se repite: incluso el tercer competidor más pequeño del mercado está reorientando recursos hacia donde el dinero fluye más generosamente. Los gamers no pueden contar con que Intel salve el día cuando la propia compañía sigue la misma estrategia de priorización empresarial.

El análisis financiero: por qué las empresas abandonan a los gamers

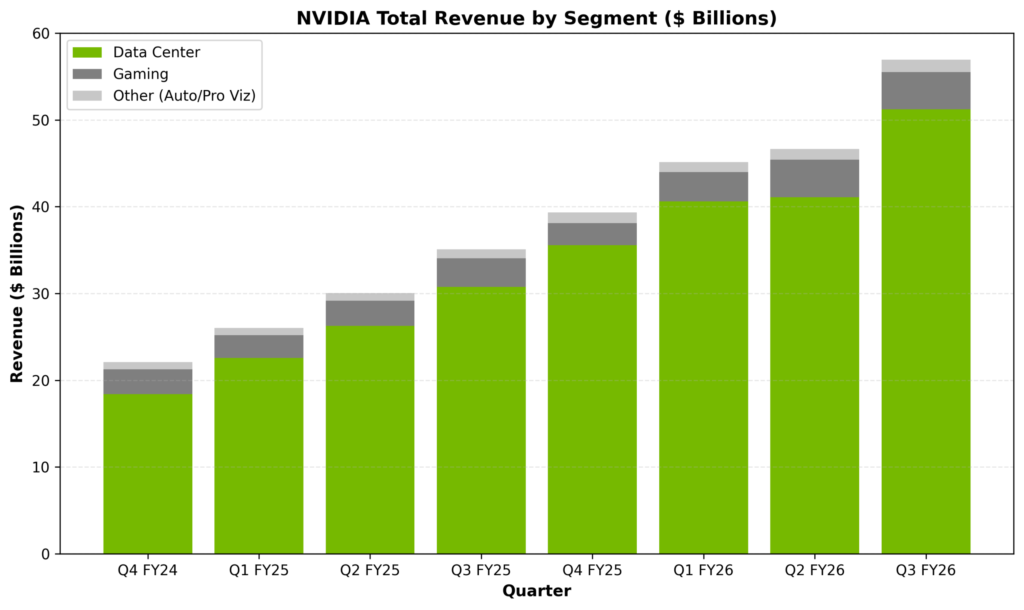

Para comprender completamente esta crisis, debemos examinar los números que impulsan las decisiones corporativas. Los ingresos trimestrales del segmento Data Center de NVIDIA han crecido de aproximadamente $4 mil millones en Q4 FY24 a más de $30 mil millones en Q3 FY26. Mientras tanto, los ingresos gaming han caído a representar apenas porcentajes de un solo dígito del total corporativo. Esta divergencia no es sutilmente gradual: es explosivamente dramática.

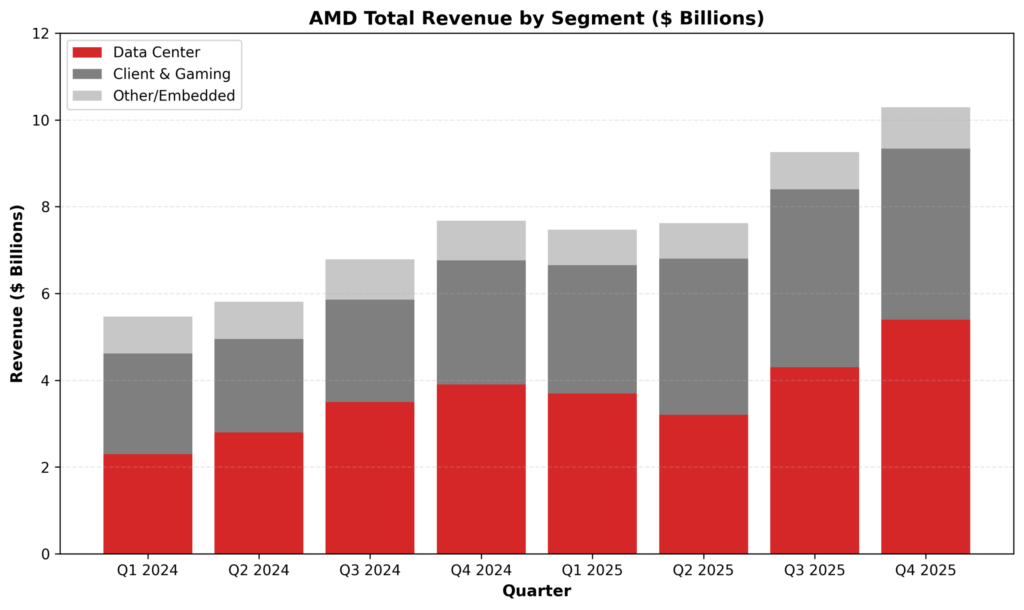

Para AMD, aunque el negocio de CPUs Ryzen amortigua parcialmente la caída del gaming, la tendencia es idéntica. Los ingresos del segmento Client (que incluye tanto CPUs como GPUs para consumidores) han crecido modestamente, pero palidecen comparados con el crecimiento exponencial del segmento Data Center impulsado por procesadores EPYC y aceleradores MI300. Cuando un segmento genera 10x o 20x más valor por recurso invertido, la asignación de capital es matemáticamente obvia.

Las métricas de ganancia por gigabyte de memoria ilustran perfectamente esta realidad. Una RTX 5090 con 32GB de GDDR7 genera ganancias brutas significativamente mayores por GB que una RTX 5060 Ti con 16GB, no solo por el precio más alto del producto final, sino por el margen porcentual superior en componentes premium. Los modelos de gama media y entrada, que históricamente representaban el mayor volumen de ventas, ahora son estratégicamente indeseables porque consumen recursos de manufactura y memoria que podrían destinarse a productos de mayor margen.

El mercado minorista refleja el caos: inventarios vacíos y precios inflados

Una revisión de las principales plataformas de venta revela el estado crítico del mercado. En Amazon, Newegg y Microcenter, los modelos de RTX 50 populares aparecen constantemente agotados o disponibles únicamente a precios inflados por revendedores terceros. Las RTX 4090 y 4080 SUPER de generación anterior mantienen valores cercanos o superiores a su MSRP original, más de un año después de su lanzamiento, cuando históricamente deberían costar 30-40% menos.

Del lado de AMD, las RX 9070 y 9060 enfrentan problemas similares de disponibilidad, aunque a una escala ligeramente menor debido a su posicionamiento de mercado más modesto. Sin embargo, el problema fundamental persiste: simplemente no hay suficientes unidades fabricadas para satisfacer la demanda del mercado, porque los fabricantes han reducido deliberadamente la producción para consumidores.

Los aumentos de precio no son simplemente especulación de revendedores; los propios fabricantes han incrementado los precios mayoristas a los AIB en múltiples oleadas durante los últimos meses. Estos aumentos reflejan tanto los costos crecientes de memoria como una estrategia deliberada de reducir volumen para mantener márgenes en un segmento que consideran menos prioritario.

¿Qué pueden hacer los gamers? Prácticamente nada

Para los jugadores de PC que planeaban actualizar sus sistemas en 2026 o 2027, las opciones son extremadamente limitadas. Comprar ahora significa pagar precios inflados por hardware que normalmente costaría 25-40% menos. Esperar a los lanzamientos de próxima generación ya no es viable porque esos lanzamientos han sido cancelados o retrasados hasta 2027-2028 o más allá. El mercado de segunda mano ofrece pocas oportunidades porque incluso las GPUs usadas mantienen valores históricamente altos.

La única alternativa realista es mantener las tarjetas gráficas actuales funcionando el mayor tiempo posible, optimizando configuraciones de juego para extender su vida útil. Tecnologías como DLSS, FSR y frame generation pueden ayudar a mantener framerates aceptables en títulos modernos con hardware más antiguo. Los gamers también pueden considerar reducir resoluciones o ajustes gráficos temporalmente mientras esperan que el mercado eventualmente se normalice.

Desafortunadamente, no hay señales claras de cuándo ocurrirá esa normalización. La demanda de inteligencia artificial no muestra signos de desaceleración; si acaso, continúa acelerándose con nuevos modelos de lenguaje, aplicaciones de visión artificial y sistemas autónomos que requieren capacidad computacional masiva. Mientras esta tendencia persista, NVIDIA y AMD tendrán incentivos financieros abrumadores para priorizar productos empresariales sobre gaming.