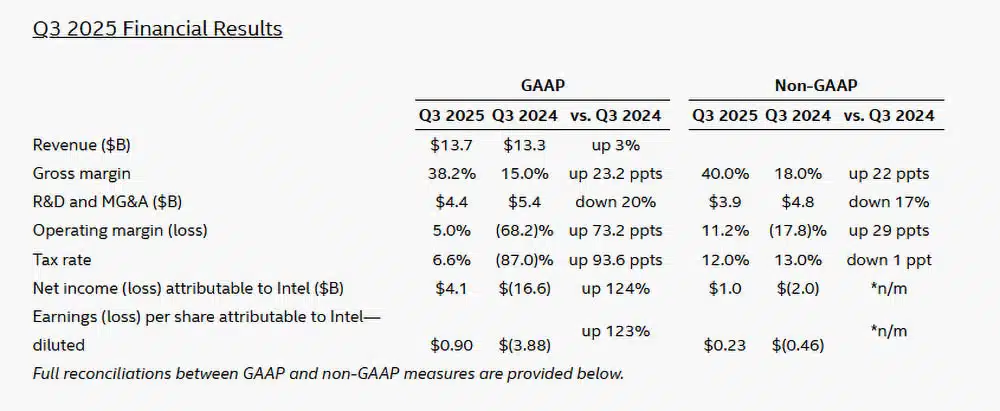

Intel vuelve a encender sus motores. Tras varios trimestres difíciles y una reestructuración profunda, la compañía azul retoma el camino de los beneficios con resultados sorprendentes. En su informe financiero del tercer trimestre de 2025, la empresa registró 13.700 millones de dólares en ingresos, un aumento del 3% interanual. Su beneficio neto alcanzó los 4.100 millones, lo que supone una recuperación del +124% frente al año pasado.

Durante casi una década, AMD le robó terreno con sus líneas Ryzen, Threadripper y EPYC. Esa competencia forzó a Intel a reaccionar y renovar su estrategia. Tras años estancada con procesadores de cuatro núcleos, la compañía apostó por más núcleos, frecuencias más altas y una arquitectura mucho más eficiente.

El proceso no fue sencillo. Entre pérdidas multimillonarias, una crisis interna y la presión del mercado de GPU y fundición (IFS), Intel atravesó una de sus etapas más duras. Pero el Q3 2025 marca un cambio real. El margen bruto subió al 38,2%, frente al 15% del año pasado. Es una mejora enorme que confirma que los recortes y la optimización están dando resultados.

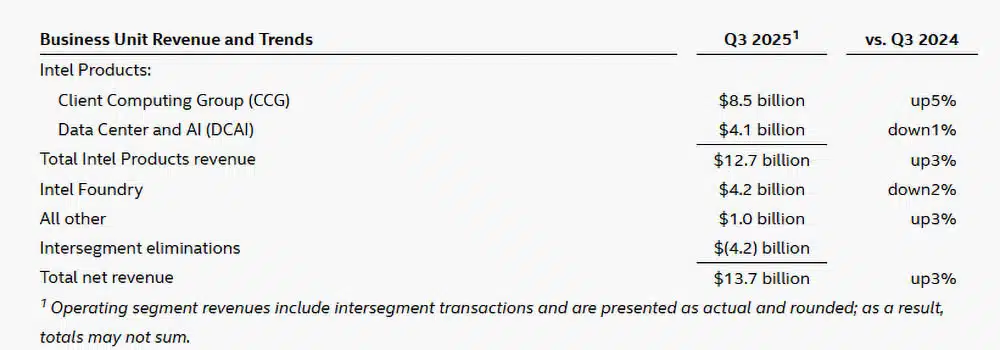

Por segmentos, el Grupo de Computación de Cliente (CCG) aportó 8.500 millones de dólares, mientras que Centros de Datos e IA (DCAI) generó 4.100 millones. Son las dos divisiones clave que impulsan el nuevo crecimiento. Aunque la fundición (IFS) cayó un 2%, otros negocios crecieron un 3%, equilibrando las cuentas del trimestre.

De cara al cuarto trimestre de 2025, Intel prevé ingresos de entre 12.800 y 13.800 millones de dólares, con un beneficio por acción de 0,14 dólares. Si mantiene este ritmo, cerrará su año más sólido desde 2020.

Después de años dominados por AMD, Intel demuestra que aún tiene chispa y ambición. Su regreso no solo refuerza la competencia, sino que devuelve emoción a la batalla del silicio. En el mundo del hardware, dormirse es perder… e Intel acaba de despertar.