El dominio de NVIDIA en el ecosistema de tarjetas gráficas dedicadas ha alcanzado proporciones estratosféricas durante el último trimestre de 2025, consolidando una cuota del 94% que no solo refleja su superioridad tecnológica, sino también las tremendas dificultades que enfrentan sus competidores. Los datos revelados por Jon Peddie Research pintan un panorama complejo: mientras el gigante de Santa Clara celebra su reinado casi absoluto, el mercado AIB (Add-in Board) atraviesa turbulencias económicas que amenazan con transformar radicalmente el acceso a hardware gaming de calidad.

El Reinado Verde se Intensifica

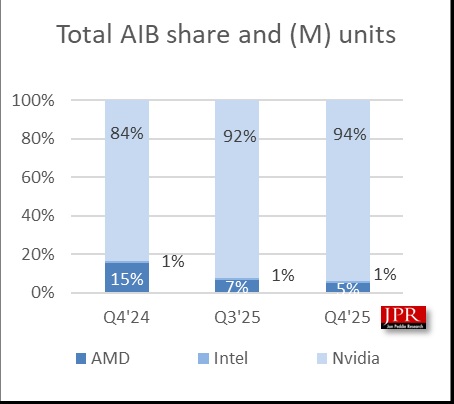

La firma de Jensen Huang incrementó su participación en 1.6 puntos porcentuales respecto al trimestre anterior, alcanzando ese impresionante 94% que representa diez puntos más comparado con el mismo período del año previo. Esta cifra monumental deja claro que las arquitecturas Blackwell y el continuo refinamiento de las soluciones RTX han generado una adhesión masiva entre gamers, creadores de contenido y profesionales. La combinación de tecnologías como DLSS 3.5, ray tracing de última generación y ecosistemas como GeForce Experience ha construido un foso competitivo prácticamente infranqueable.

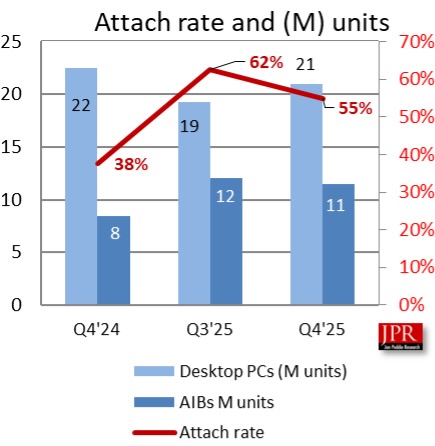

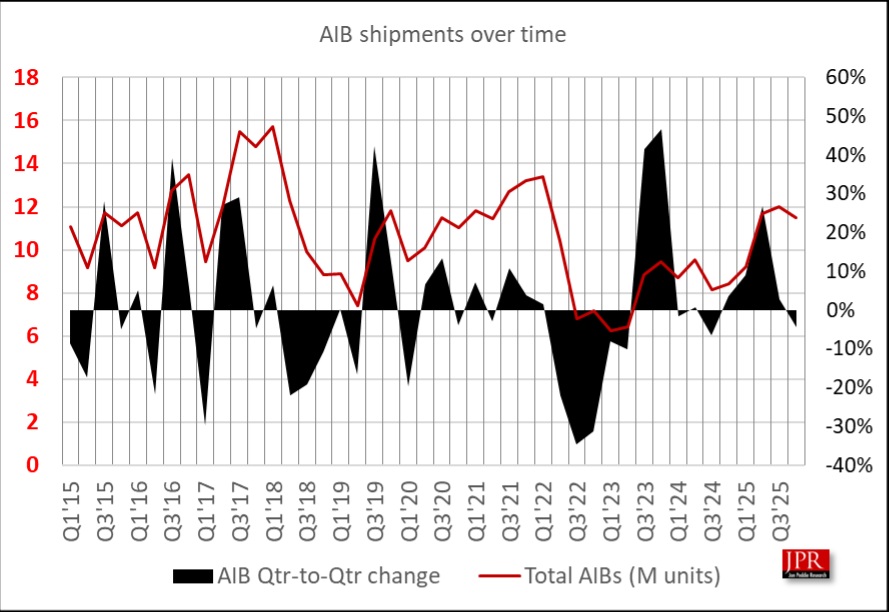

Pero detrás de estos números triunfales se esconde una realidad más compleja. Los envíos totales de tarjetas gráficas dedicadas cayeron 4.4% durante el cuarto trimestre, situándose en 11.5 millones de unidades. Esta contracción revela que aunque NVIDIA está ganando proporcionalmente, el pastel general se está encogiendo dramáticamente. La tasa de adopción de GPUs dedicadas en sistemas de escritorio descendió al 55%, experimentando una caída del 12.3% trimestre contra trimestre.

AMD Pierde Terreno en Batalla Desigual

La historia para los Radeon de AMD resulta considerablemente menos halagüeña. La compañía de Lisa Su retrocedió 1.6 puntos porcentuales durante el trimestre, viéndose relegada a apenas 5% de participación total—diez puntos menos que hace un año. Esta erosión masiva refleja los desafíos continuos que enfrenta Team Red para competir contra el ecosistema NVIDIA, especialmente en segmentos premium donde las tecnologías propietarias de ray tracing y upscaling resultan determinantes para la decisión de compra.

Intel, por su parte, mantiene una presencia testimonial del 1%, consolidando su posición como jugador marginal en este mercado. Las Arc Alchemist, pese a mejoras constantes en drivers y rendimiento, no han logrado capturar la imaginación del mercado masivo.

La Crisis Silenciosa: Memoria RAM y Aranceles

Aquí reside el verdadero drama que amenaza al gaming accesible. La escasez global de DRAM ha desencadenado incrementos de precios que están transformando el panorama competitivo. Los fabricantes enfrentan costos estructurales superiores que inevitablemente trasladan al consumidor final. Esta situación se agrava con políticas arancelarias que, aunque representan un factor secundario según el análisis, contribuyen a la tormenta perfecta que golpea especialmente a construcciones de gama media.

Las predicciones resultan sombrías: la tasa de crecimiento anual compuesta proyectada para 2024-2028 se sitúa en -5.9%, sugiriendo contracción sostenida del mercado. Para 2028, se anticipa una base instalada de 172 millones de unidades AIB, con incremento del 103% en computadoras de escritorio equipadas con gráficas dedicadas—cifra que contrasta dramáticamente con la reducción de envíos nuevos.

El Segmento Gaming de Gama Media al Borde del Abismo

Quizá el dato más preocupante emerge del análisis de segmentos de precio. Las configuraciones gaming bajo 500 dólares enfrentan extinción potencial si estas tendencias persisten. La combinación de memorias caras, GPUs con precios inflados y escasez generalizada está expulsando del mercado precisamente a quienes más necesitan accesibilidad: jugadores jóvenes, entusiastas con presupuestos ajustados y mercados emergentes donde el gaming en PC apenas comienza a florecer.

Este fenómeno no afecta exclusivamente a tarjetas gráficas. El mercado de procesadores para escritorio también muestra señales contradictorias: aunque los envíos alcanzaron 21 millones de unidades con crecimiento intertrimestral del 9%, la contracción anual del 0.7% revela debilidad subyacente. La memoria cara impacta tanto a CPUs como GPUs, creando barreras de entrada para nuevos builders.

Especulación y Reventa: Los Nuevos Enemigos

El informe identifica especulación y prácticas de reventa como factores agravantes que magnifican la escasez artificial. Los scalpers, aprovechando disponibilidad limitada y demanda sostenida, acaparan inventario creando distorsiones adicionales en pricing. Esta dinámica resulta particularmente viciosa durante lanzamientos de productos estrella como las RTX 5090 o las próximas iteraciones RDNA.

Perspectivas para 2026 y Más Allá

Los analistas no anticipan alivio inmediato. La situación geopolítica global, combinada con capacidad manufacturera limitada de memoria GDDR6/GDDR6X, sugiere que 2026 continuará siendo año desafiante. La pregunta crucial: ¿podrán AMD e Intel aprovechar la ventana creada por precios NVIDIA estratosféricos para reconquistar usuarios sensibles a precio?

La respuesta dependerá de ejecución tecnológica, estrategias de pricing agresivas y capacidad para ofrecer propuestas de valor diferenciadas. AMD necesita urgentemente reignitar competitividad en segmento entusiasta, mientras Intel debe demostrar que Arc representa alternativa viable más allá del nicho entry-level.