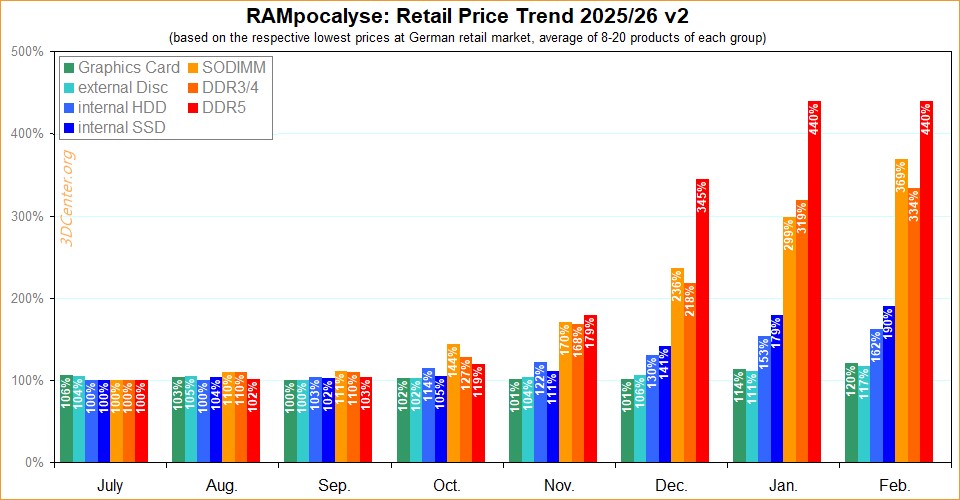

El mercado de la memoria RAM atraviesa uno de sus momentos más críticos y paradójicos. Mientras los módulos DDR5 para sistemas de sobremesa parecen haber encontrado un techo temporal en regiones clave como Alemania y Japón, la memoria para portátiles —específicamente los formatos SO-DIMM— continúa una escalada implacable que amenaza con encarecer drásticamente el segmento móvil. Este fenómeno, documentado recientemente por analistas de 3D Center, revela un panorama desigual donde no todos los tipos de memoria comparten el mismo destino.

Durante febrero de 2026, los kits DDR5 destinados a equipos de escritorio mantuvieron sus cotizaciones prácticamente inalteradas en el mercado alemán, según datos que abarcan entre ocho y veinte productos diferentes. Esta pausa contrasta radicalmente con la tendencia experimentada desde mediados de 2025, cuando los precios comenzaron a multiplicarse hasta alcanzar niveles entre cuatro y cinco veces superiores a los registrados antes del conocido “apocalipsis de la RAM”. Para quienes planeaban actualizar sus sistemas gaming o estaciones de trabajo, esta estabilización representa un pequeño respiro tras meses de aumentos agresivos.

Sin embargo, la situación dista mucho de ser homogénea. Los módulos DDR3 y DDR4 registraron incrementos cercanos al 4,6% intermensual durante el mismo período, acumulando un impresionante 334% desde julio pasado. Este dato resulta especialmente relevante considerando que muchos usuarios optaron por plataformas de generaciones anteriores ante la inaccesibilidad económica de los sistemas DDR5. Lo que parecía una alternativa viable para presupuestos ajustados se ha convertido en otra víctima de la volatilidad del mercado de semiconductores.

El verdadero golpe lo están recibiendo los usuarios de portátiles. La memoria SO-DIMM experimentó un salto brutal del 23,4% entre enero y febrero de 2026, alcanzando un acumulado del 369% respecto a julio anterior. Este incremento no responde a una tendencia uniforme, sino que obedece a movimientos específicos dentro de configuraciones concretas. Los módulos SO-DIMM DDR4-2400 de 4 GB protagonizaron el aumento más dramático, con un escandaloso 193% en un solo mes. Por su parte, los kits SO-DIMM DDR5-4800 de 8 GB subieron cerca del 49%, confirmando que el formato compacto está sufriendo presiones especialmente intensas.

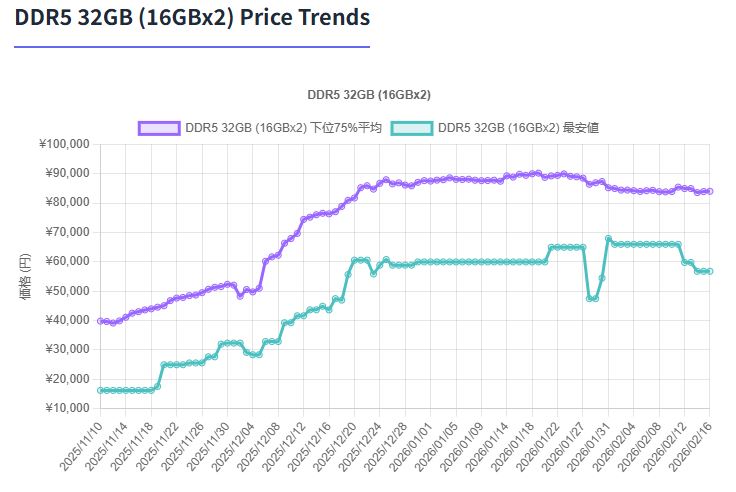

En Japón, el panorama ofrece matices diferentes pero igualmente preocupantes. Los kits DDR5 de 32 GB y 64 GB muestran señales de estabilización, con algunos modelos populares rondando los 90.000 yenes tras alcanzar picos históricos. No obstante, las configuraciones de 128 GB mantienen su ascenso sin frenos aparentes, reflejando la escasez persistente en segmentos de alta capacidad. Mientras tanto, la DDR4 continúa escalando sin contemplaciones en territorio nipón, demostrando que la geografía también juega un papel determinante en estas fluctuaciones.

Las implicaciones para la industria son evidentes. Fabricantes de laptops enfrentan presiones crecientes para ajustar sus precios finales casi mensualmente, trasladando parte de estos costos a consumidores que buscan renovar equipos portátiles. El sector gaming móvil, particularmente sensible a estas variaciones por su dependencia de memorias rápidas y configuraciones generosas, podría ver ralentizadas sus ventas si la tendencia persiste. Paralelamente, el mercado de segunda mano y componentes refurbished experimenta un auge inesperado, conforme usuarios exploran alternativas para esquivar los precios prohibitivos del hardware nuevo.

¿Qué explica esta divergencia entre formatos? Varios factores confluyen: restricciones en la capacidad productiva de fabricantes como Samsung, SK Hynix y Micron; priorización de contratos corporativos sobre el canal minorista; y desajustes logísticos que afectan desproporcionadamente a referencias menos voluminosas como los SO-DIMM. Además, la demanda sostenida por parte de centros de datos y servidores continúa absorbiendo una porción considerable de la producción global, dejando migajas para el mercado de consumo.

Para entusiastas del hardware y profesionales que dependen de equipos portátiles potentes, el mensaje es claro: este podría ser el peor momento para actualizar la RAM de una laptop. Por el contrario, quienes contemplan mejorar sistemas de escritorio encuentran una ventana de oportunidad relativa, aunque los precios permanecen estratosféricamente elevados en perspectiva histórica. La pregunta clave es si esta pausa representa un auténtico punto de inflexión o simplemente una calma temporal antes de nuevas escaladas.

Mirando hacia adelante, la industria aguarda señales concretas de alivio: expansión de capacidad productiva, normalización de cadenas de suministro post-pandemia y eventual saturación de inventarios corporativos. Hasta entonces, construir o actualizar un PC seguirá siendo un ejercicio de paciencia, timing estratégico y presupuestos flexibles. Los próximos trimestres resultarán cruciales para determinar si hemos alcanzado realmente el cenit de este ciclo inflacionario o si debemos prepararnos para sorpresas adicionales.

Como siempre en este mundillo, la única constante es el cambio. Y probablemente, unos cuantos dolores de cabeza más antes de que las aguas vuelvan a su cauce.